こんにちは。

30代アラフォーのワーママ社長bon(@bonchan_mile)です。

共働きだけど貯金あんまり増えないな・・・他の人はどうやって貯金しているんだろう。

とりあえず他の人の貯金方法が知りたい。

子育て世代はみんなどんなペースなんだろう。って結構気になりますよね。

今回は3年4ヶ月で600万円貯金した私の貯金方法を紹介します。

年収500万。2年以内に金融資産目標1000万。

私の個人の金融資産の目標は1000万です。これは全額が現金預金ではなく、株や生命保険の解約返戻金を含めています。私の年収は現在約500万円、手取りは毎月約30万円です。

高額な給料ではないのですが、それでも3年4ヶ月で600万円ほどは貯金することができました。

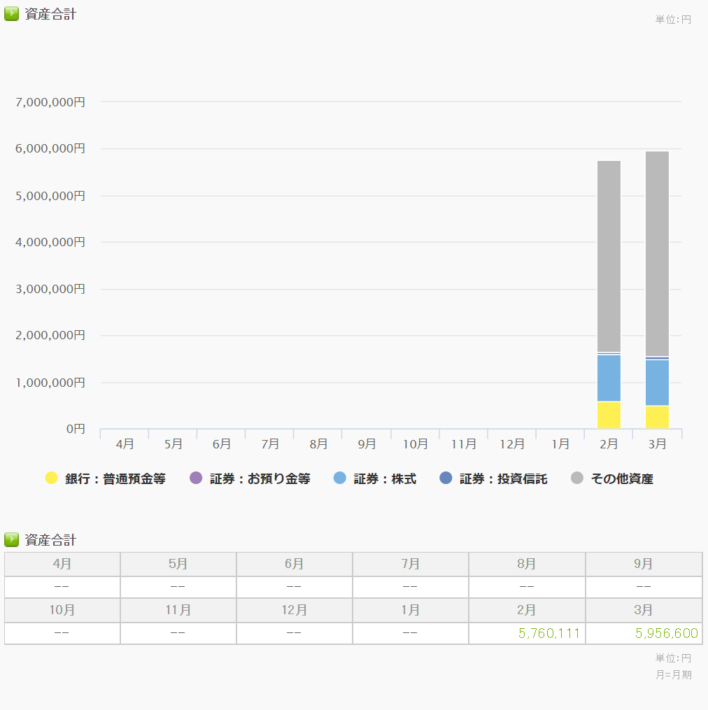

2015年冬に自宅を購入し、その際に当分の生活用の貯金と生命保険、株を残し、>私の個人の預金もほぼ使ってしまいました。それからまる3年4ヶ月が経過し現在700万円まで回復しました。

3年ちょっとで600万円なので、月に15万円ほど貯金をしていた計算になります。

貯金のコツは口座を分ける先取り貯金

コツはとにかく何が何でも毎月「先取り」貯金をしてしまいましょう。

共働きで忙しいとなかなか家計簿を毎日管理したり、節約をしたり・・・ということまでは難しいと思います。かくいう私も細かい事が苦手なので完全などんぶり勘定でやりくりしています。適当な額でも先に抜いてしまえば、使えなくなるのです。

理想は毎月固定の額ですが、カードの引き落としや家計用口座の様子を見て10万~20万円ぐらいのふり幅で貯金してます。

詳しくは「家計用口座」「自分用口座」「貯金用口座」と3段階に分けています。

家計用口座:毎月の生活費を夫とだいたい同額入金。保育料・税金などもここから支払い。

自分用口座:終身保険の引き落としや、株用資金等のため最低毎月3万円を入金。

貯金用口座:10万円以上を目標に入金。取り崩さない口座でキャッシュカードも作らない。

この「貯金用口座」へ入れてしまうことで、使い過ぎた翌月は「ちょっと今月は買い物やめておこう・・・」と調整したり、「残高なくなってきたから高い買い物はやめとこー」という心理が上手く働いています。

1年前2018年2月の金融資産は576万円でした。

とは言っても「毎月10何万も無理!」と言われる方もいると思います。そこは目標額と期間の問題なので3万円、5万円でもいいから先取りしてみてください。

毎月5万円でも一年で60万円。10年かければ600万です。

一番大切なのは「使わない口座」へ貯金すること

当たり前ですが「お金を口座へ入れて使わなければ貯まる」これにつきます。

大雑把に「今月は15万ぐらいの貯金で頑張ってみよ。」「固定資産税の支払いがあるから家計への入金は多めで、貯金は8万で・・・」こんな感じでも大丈夫なんです。

「なんとなく」でもとにかく先取りしてしまって、取り崩さなければ確実に増えていきます。

貯金しておいても「使えてしまう口座」では意味がありません。意地でも使わない口座を用意してください。

私は老後の資金として、生命保険も「絶対に使えない貯蓄」として活用していますよ。

高額すぎるプルデンシャル生命の終身保険

1000万の目標は私のペースだと来年には到達すると思いますが・・・。

次の目標をどうするか・・・新しい課題です!

【初心者にもズボラーにもオススメ】投資信託で自動積立【少額投資】