30代のワーママの貯蓄ってどれぐらい?

子育て中みんないくら貯めてる?

家を買ってたら金融資産どれぐらい?

フルタイムワーママをしていると世帯収入1000万を超えてくる家庭も結構多いと思います。

我が家も世帯収入1000万ぐらい。

1000万円の世帯収入があるとどれぐらいの貯蓄をしているのだろうか・・・

って結構気になりませんか?

・夫婦それぞれ手取り約30万 最近はボーナス無

・持ち家 住宅ローンの額3600万 月額の返済12.5万円ボーナス支払い無

・持ち家4人家族 子供2人(4歳と0歳)

・生活費は夫婦で折半

・住宅ローンは夫名義のため夫負担

・児童手当は子供名義で全額貯金

Contents

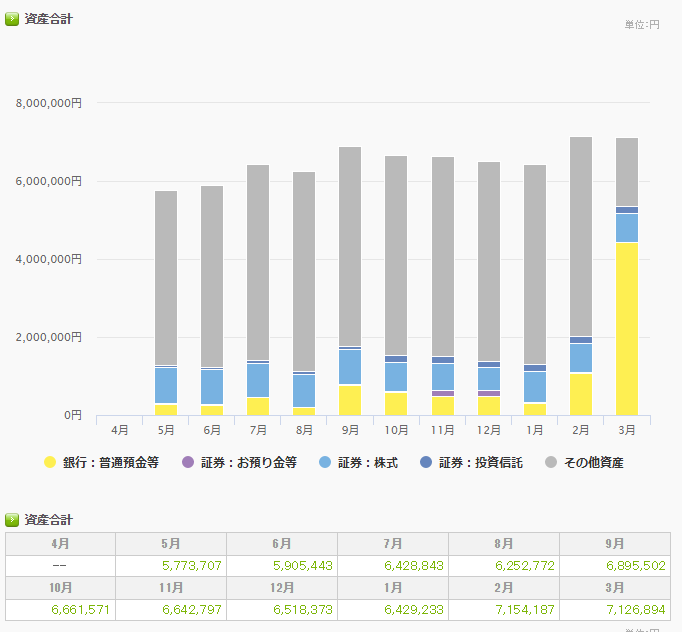

現在の資産合計額

↓2018年8月の資産合計↓

↓2019年5月の資産合計↓

10ヶ月で100万円ぐらい増えてますね。

おそらくもっと貯金自体はしていますが、株や投資信託の評価損が大きくなってます。

ちなみにこの資産は「妻のみ」で、子供の預金や夫に関しては含まれていません。

世帯で1000万あれば住宅ローンを払っていても毎月10万円投資できます。

現金預金が400万円を超えてきたので、現金預金はやめて投資信託の積み立てを始めました。

月額約11万円。

毎月10万円を投資信託で積み立てて5%の運用が出来れば、20年で資産は4000万です。

2400万円の貯金が運用によって4000万円。

まったく税金について考えないと・・・ですけどね。

世帯の手取りが60万円あれば

月10万円の投資は割と気軽にできています。

投資信託の魅力①「管理が楽」

毎月の積立を設定したらあとはほったらかしです。

所定の日に買付をしてくれるので、何もすることがありません。

しいて言うなら口座への入金ぐらい。

インデックス投信 5万円

アクティブ投信(アフリカファンド)2万円

つみたてNISA(インデックス投信) 3.9万円(増額中)

合計約11万円。あとは私の貯蓄型生命保険ですね。

プルデンシャル終身保険 3.1万円

ちなみに「つみたてNISA」に関しては毎日積立にして

その他の投資信託は購入日を月の中でもあえてバラバラに分けて設定しています。

投資信託の魅力②「積立はドルコスト平均法」

毎月一定の資金で買い付けていく投資をドルコスト平均法と言います。

ドルコスト平均法だと、相場が上がった際には少なく買いつけて

相場が下がると多く買えます。

結果的に買い付け価格を抑えることが出来て、長期の投資に有利というとこなんですが・・・

これがホントに楽だし、きちんと勉強しておけば相場が下がっても「今頃安く買いつけてるね!」って投資に対する気持ちをキープ出来るんですよね。

投資信託の魅力③「つみたてNISAは20年間非課税で運用できる」

年間40万円までは非課税枠(税率は20.315%)で運用ができるため長期投資を考えている方には非常に有利です。

私は一般NISAにはあまり魅力を感じなかった(一番の理由は損益通算できないから)のですが、つみたてNISAの「20年間」には非常に魅力を感じ、ついに「つみたてNISA口座」を開設しました。

現在楽天証券で毎日2300円ほど投資信託を買い付けています。

2019年3月頃から始めたので、今年は増額中です。

「貯金が苦手だけど投資も初めてみたい」という方なら

毎日1000円分を買い付ける、という設定でも面白いかも。

月にすると2万円ちょっと、年間で24万円投資信託を買うことになりますね。

ちなみに毎月2万円を積み立てて5%複利で運用できたとすると

20年後には元金480万円が約800万になります。

投資信託であれば5%の運用というのは割と可能な数字です。

積立の設定がいつでも解除できるし、iDeCoと違って投資信託の解約も自由なのであまり構える必要がないのも魅力ですしね。

世帯年収1000万あっても将来公的年金だけでは、今と同じ生活が送れない

先日夫のねんきん定期便を見て愕然とし、記事にしました。

「老後の資産形成なんて何も考えてないよー」という若い方には本当に今からの資産運用をおすすめしますよ・・・

今夫婦で手取り60万円の生活が

年金だけだと夫婦で月あたり25万円程度になりそうです。

ひと月25万円だと「生活できるじゃない?」という気もしますが

あまりにも落差が大きすぎて、それだけでは到底不安です。

時間は誰にでも平等にありますから、時間を味方につけてしっかり運用して増やしていきたいと思っています。

投資信託以外にも国内株、米国株を保有したりFXでのスワップ投資などをしています!